股權投資作為一種重要的資產配置和創業融資方式,其規范運作離不開嚴謹的法律文件、清晰的參與路徑以及專業的管理流程。本文將從這三個方面進行系統闡述,為投資者和創業者提供實用指南。

一、股權投資協議書范本的核心要素

一份完備的股權投資協議,是明確各方權利、義務與風險的關鍵。一份“實用版”協議范本通常包含以下核心條款,投資者和融資方需重點關注:

- 投資金額與估值條款:明確本輪投資的總額、投資方支付的金額以及投后公司估值(包括投前估值與投后估值)。這是確定股權比例的基礎。

- 股權比例與支付方式:明確投資方獲得的股權比例、股份類型(普通股、優先股等)以及資金注入的步驟與條件。

- 優先權條款:這是保護投資人利益的核心,通常包括:

- 優先清算權:公司清算時,投資人有權優先于普通股股東獲得初始投資額及約定回報。

- 反稀釋權:防止因后續低價融資導致其股權價值被稀釋。

- 優先認購權:公司增發新股時,投資方有權按比例優先認購。

- 領售權/拖售權:在符合一定條件時,可強制要求其他股東一同出售公司。

- 公司治理條款:規定投資方在公司治理中的權利,如董事會席位、一票否決權(針對重大事項如修改章程、重大資產處置等)、知情權與檢查權。

- 陳述與保證:融資方對公司資產、負債、法律狀況等事實的真實性作出承諾,構成協議的法律基礎。

- 承諾事項:融資方在投資后需遵守的正面承諾(如定期提供財報)和負面承諾(如未經同意不得進行某些行為)。

- 退出機制條款:明確投資退出的路徑,包括IPO、并購、股權回購等情形下的處理方式。

重要提示:協議范本僅為參考,具體條款需根據交易雙方的談判地位、公司發展階段和行業特點進行量身定制,強烈建議聘請專業律師參與起草與審核。

二、如何參與股權投資:主要路徑與步驟

對于個人或機構投資者而言,參與股權投資的路徑主要有以下幾種:

- 直接投資:作為天使投資人或風險投資人,直接向初創公司或成長期公司注資。這要求投資者具備豐富的行業經驗、極強的項目判斷能力和風險承受能力。步驟包括:項目搜尋、盡職調查、估值談判、簽署協議、投后管理。

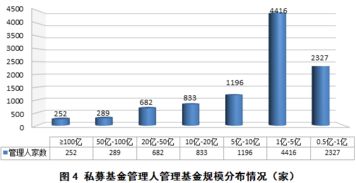

- 通過私募股權基金(PE/VC基金)參與:這是大多數高凈值個人和機構的主流參與方式。投資者作為有限合伙人(LP)將資金投入專業的基金管理人(GP)所設立的基金中,由基金管理人負責項目的篩選、投資與管理。優勢在于利用專業管理人的能力進行分散化投資。

- 通過股權眾籌平臺:在符合法規的平臺(如部分私募股權融資平臺)上,以較小的資金額度投資于經過審核的初創企業。這種方式門檻相對較低,但項目風險較高,流動性差。

- 投資上市公司私募股權(PIPE):投資已上市公司的定向增發股票,這也是一種形式的股權投資。

參與核心步驟:無論選擇哪種路徑,理性參與都需遵循:自我評估(風險承受力、投資目標)→ 選擇路徑 → 深度研究(行業、團隊、商業模式)→ 嚴謹盡調 → 合理估值與談判 → 決策與執行。

三、股權投資管理的核心內涵

股權投資絕非“一投了之”,專業的投后管理是價值創造和風險控制的關鍵環節。股權投資管理主要包含兩個層面:

- 基金管理人的管理(針對基金LP):

- 投資組合管理:監控基金的整體表現,進行資產配置與風險控制。

- 運營與合規管理:確保基金運作符合法律及合伙協議約定,進行估值核算、收益分配等。

- 投資者關系管理:定期向LP披露基金運營報告。

- 被投項目的投后管理(GP或直接投資者對被投公司):這是價值提升的核心,通常包括:

- 公司治理與監控:通過董事會席位等,參與重大決策,監控財務與經營狀況。

- 戰略支持:幫助被投公司制定發展戰略、進行行業資源對接。

- 運營增值:協助公司完善管理體系、提供人才招聘、后續融資等支持。

- 風險管控:及時識別經營、財務、法律風險并協助化解。

- 退出規劃與執行:規劃并執行IPO、并購或回購等退出方案,實現投資回報。

而言,一份權責清晰的協議書是投資的“安全錨”,選擇適合自身的參與路徑是成功的“路線圖”,而貫穿始終的專業管理則是實現資產增值的“發動機”。三者有機結合,方能駕馭股權投資的機遇與挑戰,在長期陪伴企業成長的過程中,收獲豐厚的回報。